Em 2018 as tabelas e os cálculos do Simples Nacional sofreram significativas mudanças, não se engane mais com a palavra SIMPLES, pois está mais complicado a apuração deste tributo.

A Vireicontador com sua equipe de contadores já está preparada para estas novas mudanças.

NOVO LIMITE ANUAL DE FATURAMENTO PARA 2018

O limite máximo para permanecer no Simples Nacional é de R$ 4,8 milhões, que equivale a uma média mensal de R$ 400 mil de receita.

Sendo que o limite máximo para recolhimento do ICMS e do ISS na forma do Simples Nacional permaneceram em R$ 3,6 milhões que equivale a uma média mensal de R$ 300 mil de receita, caso passe deste limite, a apuração do ICMS e do ISS, sua empresa poderá permanecer no simples, porém estes tributos serão calculados a parte conforme cada regra tributaria do estado ou município na qual sua empresa está localizada.

NOVOS PORTES PARA EMPRESAS

ME – Microempresas poderão faturar até R$ 360.000,00 ao ano

EPP Empresas de Pequeno Porte, R$ 4,8 milhões ao ano.

NOVAS ALÍQUOTAS DO SIMPLES NACIONAL PARA 2018

A alíquota simples sobre a receita bruta mensal deixará de existir. Em 2018, a alíquota será maior, porém com um desconto fixo dependendo da faixa de enquadramento da empresa de acordo com seu faturamento.

Portanto, a alíquota dependerá do cálculo que leva em consideração o faturamento bruto acumulado nos últimos doze meses e um desconto fixo. Em outras palavras, redução de carga tributária para algumas empresas e aumento para outras, por isso a importância de estar atento às mudanças.

NOVAS TABELAS DO SIMPLES NACIONAL 2018

Para você se familiarizar com as novas tabelas, vamos passar pelo resumo dos cinco anexos criados pela Lei Complementar n.º 155 alterou a Lei Complementar n.º 123. Vale destacar que a quantidade de faixas de faturamento caiu de 20 para apenas 6.

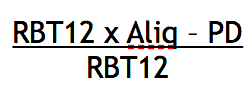

Antes de mais nada, descubra em qual anexo a sua empresa está enquadrada com a Vireicontador. Então, o cálculo que deve ser feito é o seguinte: receita anual total multiplicado pela alíquota indicada. Depois, é só descontar o valor apontado e dividir o valor final pela receita anual bruta total.

Em suma: (RBT12*Aliq – PD) /RBT12

⦁ RBT12: Receita Bruta Total acumulada nos doze meses anteriores

⦁ Aliq: alíquota nominal constante (anexos I e V da Lei Complementar)

⦁ PD: parcela de deduzir constante (anexos I e V da Lei Complementar)

Exemplo:

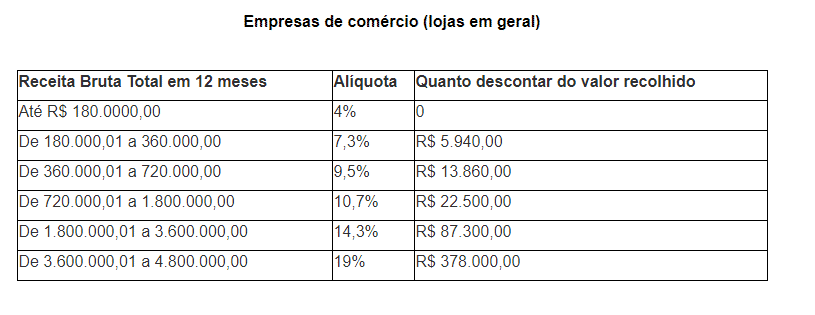

Consideremos uma empresa com Receita Bruta nos 12 meses anteriores ao período de apuração de R$200.000,00 e cuja receita em Janeiro de 2018 foi de R$20.000,00

• Alíquota nominal da nova tabela: 7,30%

• Parcela a deduzir: R$ 5.940,00

Os valores são:

• R$200.000,00 * 7,30% = R$14.600,00

• Tirando a parcela a deduzir: R$14.600,00 – R$5.940,00 = R$8.660,00

• Alíquota efetiva = 8.660,00/200.000,00 = 4,33%

• Aplicando à Receita de Janeiro = R$20.000,00*4,33% = R$866,00

• Valor a pagar no DAS em 02/2018: R$ 866,00

Veja como era mais fácil:

Comparando com o cálculo em 2017:

• R$200.000,00 de receita acumulada: Alíquota de 5,47%

• Faturamento de R$20.000,00

• Valor a pagar: R$20.000,00 * 5,47% = R$ 1.094,00

Alíquota variando conforme o percentual da folha de pagamento

A alíquota também variará com o percentual do valor da folha de pagamento em relação ao faturamento. Isso foi feito para incentivar a geração de empregos com carteira assinada em empresas menores.

A partir de janeiro, caso a folha de pagamento sobre o faturamento exceda 28% ou mais, vai haver uma relação de redução de alíquota das atividades que são tributadas pelo novo Anexo III. Logo, quanto maior a folha de pagamento, menor a alíquota e vice-versa.

NOVAS ATIVIDADES CONTEMPLADAS PELO SIMPLES NACIONAL

O Simples Nacional agora passa a contemplar muitas categorias que antes não eram permitidas, tais como:

⦁ Indústria ou comércio de bebidas alcoólicas como: micro e pequenas cervejarias; micro e pequenas vinícolas; produtores de licores e micro e pequenas destilarias desde que não produzam ou comercializem no atacado.

⦁ Serviços médicos como a própria atividade de medicina, inclusive laboratorial e enfermagem; medicina veterinária; odontologia; psicologia, psicanálise, terapia ocupacional, acupuntura, podologia, fonoaudiologia, clínicas de nutrição e de vacinação e bancos de leite.

⦁ Representação comercial e demais atividades de intermediação de negócios e serviços de terceiros;

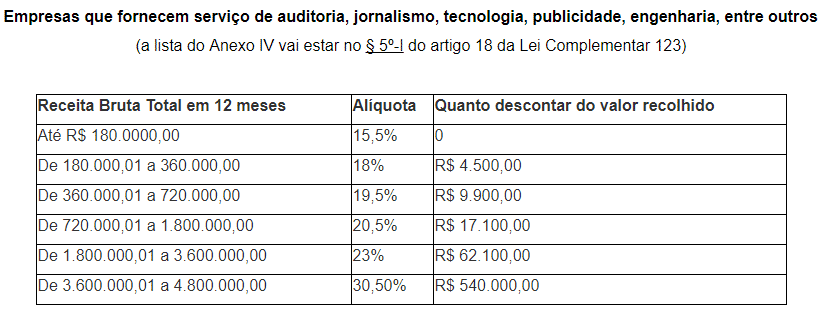

⦁ Auditoria, economia, consultoria, gestão, organização, controle e administração;

⦁ Outras atividades do setor de serviços que tenham por finalidade a prestação de serviços decorrentes do exercício de atividade intelectual, de natureza técnica, científica, desportiva, artística ou cultural, que constitua profissão regulamentada ou não, desde que não sujeitas à tributação na forma dos Anexos III, IV ou V da Lei Complementar 123/2006.

⦁ Organizações da sociedade civil (Oscips), com exceção de sindicatos, associações de classe ou de representação profissional e os partidos;

⦁ Sociedades cooperativas;

⦁ Sociedades integradas por pessoas em situação de risco ou vulnerabilidade pessoal ou social;

⦁ Organizações religiosas que se dediquem a atividades de cunho social.

Outra novidade é a permissão para o empreendedor da área rural, com atividades de industrialização, comercialização ou prestação de serviços no enquadramento como MEI.

Anexo I do Simples Nacional 2018 – Empresas de comércio (lojas em geral)

Anexo II do Simples Nacional 2018 – Fábricas/indústrias e empresas industriais

SIMPLES 2018 SERÁ MELHOR?

Melhor é difícil de afirmar, mais complexo será sim, porém esta complexidade de cálculo a Vireicontador irá fazer para você. O mais importante é fazer uma análise tributaria, pois não podemos somente olhar o faturamento, mas também a carga tributária trabalhista, principalmente para os prestadores de serviço que estavam no anexo VI que à partir de agora não existe mais, pois terá o fator R para definir se vai para o anexo V ou III.

A partir de agora você deve saber que ficará mais tempo numa faixa de apuração, não tendo muita mudança de faixa como era antes, e também, se você atingir o limite de faturamento de R$ 3.6 milhões você ainda assim continuará no SIMPLES e nesta fase de transição você pagará o ICMS ou ISS em separado até atingir R$ 4.8 milhões.

Elaborado por Jefferson Rocha Junior, contador da Vireicontador.

Fonte wolterskluwe – sage – receita federal do Brasil Lei Complementar n.º 155 quanto a Lei Complementar n.º 123 atualizada

{kind=link}

{kind=link}